El Mapa

Miércoles, 29 de abril de 2026

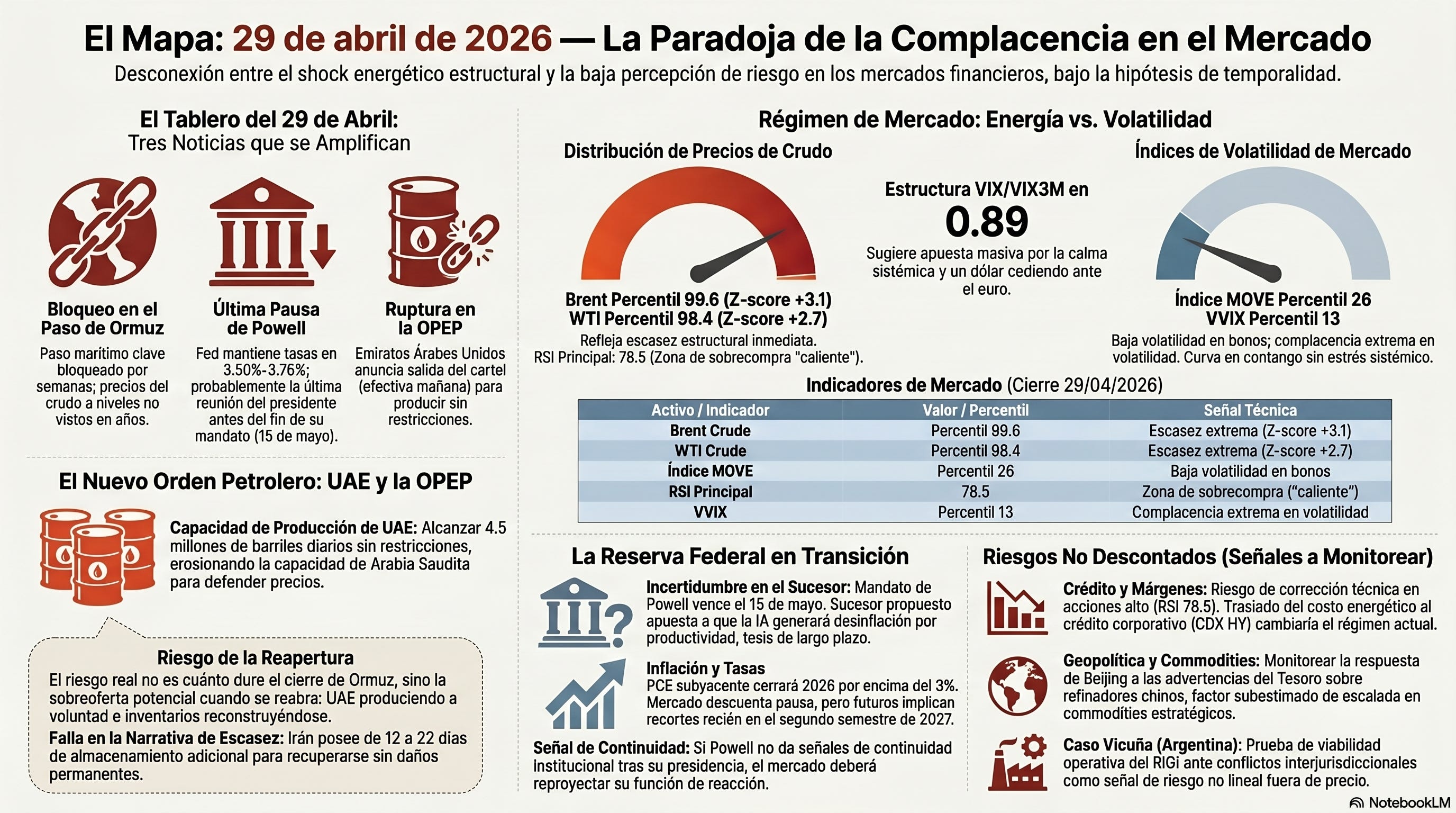

1. El día en lenguaje llano

Hoy tres noticias se amplifican entre sí. El paso marítimo por donde transita casi un quinto del petróleo mundial lleva semanas bloqueado y los precios del crudo escalaron a niveles no vistos en años. El banco central más influyente del planeta anuncia esta tarde que mantiene sus tasas en lo que probablemente sea la última reunión de su presidente: reconoce que la energía cara complica su trabajo pero no actúa porque el empleo todavía resiste. Y uno de los miembros más poderosos del cartel petrolero anunció su salida para producir sin restricciones, amenazando con romper la capacidad del cartel de fijar precios en el futuro. Cada noticia por separado es manejable; las tres juntas configuran un escenario donde el mercado compra la crisis transitoria sin valorar los cambios estructurales que se instalan debajo.

2. Resumen Ejecutivo

El tablero de hoy descansa sobre una paradoja. El Brent opera en máximos que no frecuentaba desde hace años; la volatilidad de tasas y los spreads de crédito emergente están en mínimos de ciclo, y la curva de volatilidad cotiza sin señal de estrés sistémico. El mercado de energía descuenta escasez estructural; el resto descontó que Hormuz reabre pronto y todo normaliza. Sobre esa brecha se apilan la última reunión de Powell —pausa confirmada, incógnita sobre el sucesor— y la salida de los Emiratos de la OPEP, el cambio estructural más relevante en el mercado petrolero desde el esquisto. El eje del día no es cuánto dura el cierre; es qué mundo hay al otro lado de la reapertura.

3. Régimen de mercado: tres sigmas de energía con volatilidad comprimida

Las acciones estadounidenses cerca de máximos históricos, el crédito corporativo con spreads casi planos, la volatilidad comprimida en casi todas sus dimensiones —incluyendo el RSI del índice principal en zona de sobrecompra. Debajo, el crudo cotiza en un régimen distinto: el Brent en niveles que solo registró en contadas sesiones del último año, el WTI por encima de los cien dólares. Como si dos mercados leyeran el mismo shock con conclusiones opuestas sobre su duración.

VIX/VIX3M en 0.89, estructura en contango sin inversión; volatilidad de volatilidad y de tasas en mínimos del año

Especuladores netos cortos en 110,000 contratos del índice principal en máximos históricos; posiciones largas en WTI recortadas en 14,200 contratos —agotamiento en el pico de precio

Los especuladores agregan posición corta en volatilidad y compraron euros agresivamente: la apuesta es calma sistémica más dólar cediendo

El shock energético es asimilable sin contagio solo si la hipótesis de temporalidad es correcta. Si la salida de los Emiratos convierte la reapertura en una guerra de precios, el mercado de tasas y crédito tiene que reproyectarse desde cero. Esa reproyección no está en precio.

4. Hormuz y la OPEP: el mercado paga la escasez de hoy sin valorar la abundancia de mañana

La salida de los Emiratos de la OPEP —efectiva desde mañana— es el cambio más relevante en el mercado petrolero desde el esquisto: UAE tiene capacidad para llegar a 4.5 millones de barriles diarios sin restricción cartelizada, y cuando Hormuz reabra, esa producción libre más el inventario acumulado genera un techo de precios que Arabia Saudita no puede defender sola. La estructura de backwardation descuenta la crisis de hoy; no descuenta la sobreoferta potencial de mañana.

La narrativa de pozos iraníes “a punto de explotar” carece de sustento técnico: Irán tiene 12-22 días de almacenamiento adicional y un precedente de recuperación sin daño permanente

La salida de UAE abre la puerta a Venezuela y Kazajistán, erosionando la capacidad cartelizada de defensa de precios

El riesgo asimétrico no está en la extensión del cierre —eso ya cotiza— sino en la reapertura: UAE produciendo a voluntad, Arabia Saudita sin capacidad de fijar precio, inventarios reconstruyéndose. El mercado compró la escasez de hoy; nadie está pagando por el colapso de la estructura de precios de mañana.

5. La Fed en transición: la última pausa y la incógnita del sucesor

La decisión de hoy es la más predecible del año —pausa en 3.50%-3.75%, un solo disidente—, pero lo relevante es lo que no resuelve: el mandato de Powell vence el 15 de mayo y el sucesor declarado apostó a que la inteligencia artificial generará desinflación por productividad. Si ese crecimiento tarda décadas en materializarse en estadísticas, la Fed habrá esperado en vano un detonante que llega demasiado tarde; la tesis de Warsh descuenta una transformación que podría no llegar a tiempo.

El PCE subyacente cierra 2026 por encima del 3%; los futuros implican recortes recién en el segundo semestre de 2027: el mercado descontó pausa, no pausa larga

Los breakevens del tramo corto subieron; el swap de inflación de largo plazo sigue anclado cerca del 2.4%: el mercado no compró el desanclaje permanente

Si Powell no da señales de continuidad institucional en la conferencia de esta tarde, el mercado deberá reproyectar la función de reacción de la Fed desde cero, en simultáneo con el shock energético más extremo del año.

6. Señales a monitorear

Macro / mercados

Conferencia de Powell: permanencia en la Junta de Gobernadores después del 15 de mayo redefine el ciclo

Primera declaración de UAE post-OPEP: si supera 4.0 millones de barriles de inmediato, el cartel pierde capacidad de defensa

CDX HY respecto al WTI: si el crédito empieza a absorber la prima energética, el régimen cambia

Política

Postura del Ejecutivo en el caso Vicuña: test de la viabilidad operativa del RIGI ante conflictos interjurisdiccionales

Elecciones locales en el Reino Unido el 7 de mayo: catalizador potencial de cambio político con impacto en gilts

Geopolítica

Señales de negociación real sobre el programa nuclear iraní: sin ellas, el limbo de Hormuz se extiende

Respuesta de Beijing a las advertencias del Tesoro sobre refinadores chinos: escalada en commodities estratégicos subestimada

7. Consecuencias

Bonos y tasas: Yields altas con volatilidad de tasas comprimida: el tramo largo sube por crecimiento nominal, no por estrés; si Powell no da señal de continuidad, eso puede cambiar.

Acciones: Acciones en zona de sobrecompra técnica con especuladores netos cortos en máximos históricos: riesgo de corrección si el shock energético se traduce en revisiones de márgenes.

Commodities: Backwardation extrema descuenta escasez hoy; el riesgo no descontado es la reapertura con UAE libre.

FX: El dólar sin tendencia definida; el posicionamiento especulativo se mueve en su contra pero sin convicción todavía.

Temático: Transición en la Fed, caso Vicuña y crédito argentino selectivo: tres señales de riesgo no lineal fuera de precio.

8. Conclusión

El mercado está construyendo un relato de shock transitorio sobre una estructura que se está volviendo permanente. El cierre de Hormuz puede resolverse; la salida de los Emiratos de la OPEP no. La pausa de Powell puede sostenerse; la incertidumbre sobre qué hace el sucesor cuando la inflación no cede no desaparece con la conferencia de esta tarde. Las acciones en máximos históricos con especuladores netos cortos es un mercado que no cree en su propio precio pero tampoco tiene catalizador suficiente para salir: la distribución se abre por ambos extremos, y la complacencia en vol y crédito amplifica cualquier ruptura. La hipótesis de temporalidad sostiene el régimen actual; esa hipótesis, hoy, es menos sólida de lo que el precio del crédito implica.